创下盈利超500亿元史上最佳事迹后,紫金矿业(601899.SH)开启新一轮“砸钱”买矿行动。

公司年报后即文书,旗下紫金黄金(集团)有限公司将算计出资182.58亿元“拿下”上市公司赤峰黄金(600988.SH)控股权。

这次往来分两部分进行:一是出资100.06亿元契约收购赤峰黄金2.42亿股A股股份,二是出资82.52亿元认购赤峰黄金定向增发的3.11亿股H股股份。完成后,加上已持有0.99%股份,紫金矿业将成为赤峰黄金持股25.85%的控股股东,原实控东谈主李金阳套现离场。

这是紫金矿业本年以来进行的第二笔大王人收购往来。1月底,公司文书将出资280亿元收购领有多个非洲金矿钞票的加拿大连合黄金。

据此,进入2026年前三个月,紫金矿业计算用于买矿的钱已达462.58亿元,超越其狂妄2025年12月31日655.77亿元货币资金的七成。

频年来,紫金矿业的境表里收购行动昭着加速。据界面新闻古板统计,该公司自2020年以来参预境表里收购上市公司股权或买矿的总耗资已达1254.55亿元,占其2020年至2025年公司算计归母净利润1471.71亿元的85.24%。

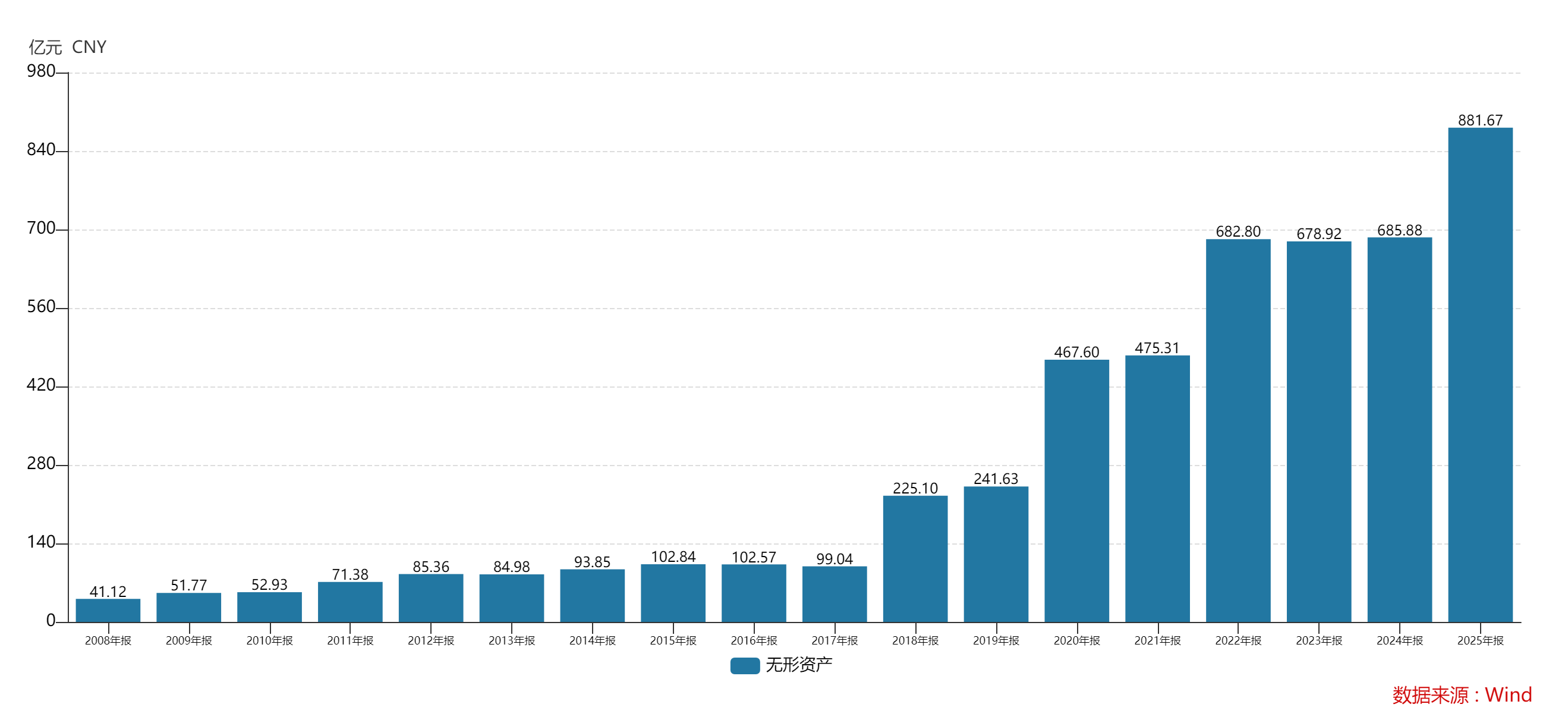

不吝巨资掌持境表里矿产资源的同期,紫金矿业的无形钞票已从2019年年底的241.63亿元贯穿攀升至2025年年底的881.67亿元。

“紫金矿业的并购顺应矿企的资源逻辑,但节律和价钱确乎值得关心。夺目高额无形钞票带来的减值明锐性。”曾从事审计职责的北京交通大学经济不断学院助表现释于耀对界面新闻记者指出,除了新并购矿业初期的高老本和运营磨合等风险外,采矿权的账面价值基于弥远金价、铜价假定,“若价钱不时低迷,这部分钞票将濒临较大的减值压力,告成冲击利润表”。

史上最佳事迹背后:“资源饥渴症”加重

2025年以来超百亿收购行动“次第上阵”——紫金矿业的“资源饥渴症”更严重了。

这背后,八成不仅仅冲刺“超一流海外矿业集团”方向的刺激,更有公司站在盈利超500亿元历史最佳事迹后,新一届不断层的事迹压力。

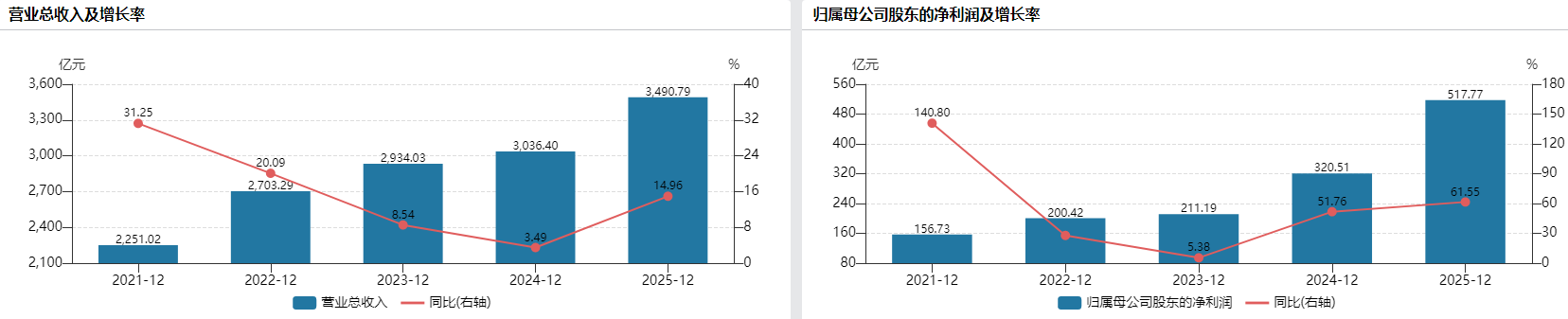

2025年12月31日,时年69岁的紫金矿业创举东谈主陈景河退休,当年,公司营收3490.79亿元,同比增14.96%;归母净利润517.77亿元,同比增61.55%;毛利率增至27.73%。

“净利润增速远超营收增速,证明紫金矿业的利润增长主要开端于中枢业务盈利才智进步,而非单纯畛域膨胀。”于耀对界面新闻称。

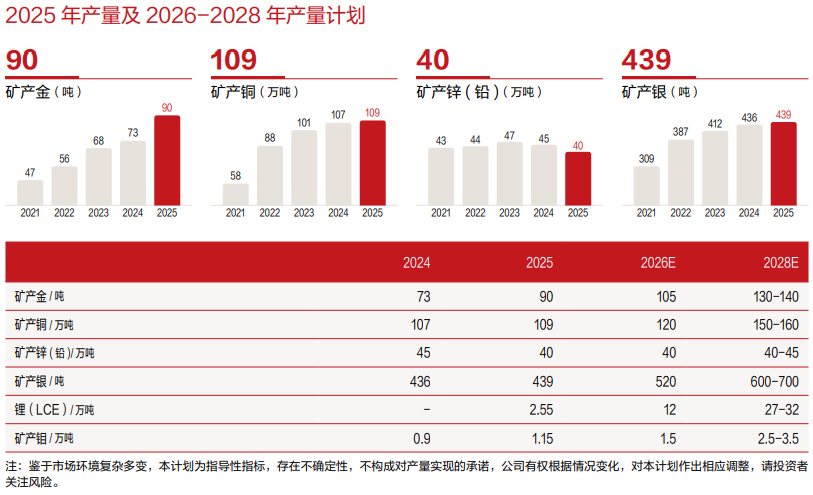

这主要收获于金、铜价钱大涨。2025年,伦敦铜(LME铜)的年涨幅分裂达62.8%、44%,金、铜等矿家具给紫金矿业孝顺了超七成营收:其矿产金、矿产铜分裂同比增22.77%、1.56%至90吨、109万吨,金、铜收入分裂约1900亿元、1000亿元,占总营收的44.43%、27.62%。

紫金矿业当年一年的施展,让投资者和市集对邹来昌等新一届不断层产生更高期待。

按照谋略,2026年,紫金矿业家具产量计算是:矿产金、矿产铜、矿产银、当量碳酸锂、矿产锌(铅)、矿产钼105吨、120万吨、520吨、12万吨、40万吨、1.5万吨;除银外,金、铜、银、锂、钼等产量分裂较2025年增长16.67%、10.09%、18.45%、370.59%、30.43%。

到2028年,紫金矿业家具产量计算分裂是:矿产金、矿产铜、矿产银、当量碳酸锂、矿产锌(铅)、矿产钼130-140吨、150-160万吨、600-700吨、27-32万吨、40-45万吨、2.5-3.5万吨。

公司2026年2月发布长进方向摘录清晰,到2028年,其矿业铜、金矿家具产量进入全国前3位(2025年为第4、第5位);到2035年公司要全面建成“绿色高时期超一流海外矿业集团”,部分决策达到全国首位。

紫金矿业狂妄2025年12月底的矿山产金、铜、锌、银库存量分裂是1.47吨、113.43万吨、7484吨、6.61吨;保有阐发储量和真确储量:铜5661万吨、金1996吨、锌(铅)782万吨、银3231吨、锂(LCE)797万吨。上述数据与长进谋略对比看,就不太够了。

这两年紫金矿业买矿行动昭着加速。尤其是黄金。界面新闻古板统计,2020年以来,公司照旧或行将参预收购金矿钞票的金额已超840亿元,超越这些年总收购额的67%。

“从历史维度看,金、铜等巨额商品价钱处于相对高位,但预测改日,受全国处置顺序变化、信用货币超发、新产业创新带来的需求增长等身分影响,金、铜价钱仍有雅致预期。”3月23日,紫金矿业副董事长、总裁林泓富在事迹证明会上默示。

紫金矿业刚文书收购的赤峰黄金确立于1998年,2004年上交所主板上市。公司旗下运营6座黄金矿山及1座多金属矿山,业务遮蔽中国、东南亚及西非等国度和地区。狂妄2025年12月31日,公司并表口径领有黄金、铜、锌(铅)、钼、稀土等资源量分裂是583吨、59万吨、56万吨、8万吨、6万吨;其2026年黄金产销量方向为14.7吨。

2025年,赤峰黄金也迎来史上最佳事迹:营业收入同比增40.03%至126.39亿元,归母净利润同比增74.7%至30.82亿元;其中矿产金收入113.39亿元,占比近九成,毛利66亿元,占比100%。这一大哥挝万象矿业、加纳瓦萨矿业给公司孝顺了超70%的营收。

买卖社贵金属分析师叶建军对界面新闻记者指出,行业已进入“巨头整合时间”,头部企业通过并购扩大畛域、进步行业订价权,“紫金矿业收购赤峰黄金后,黄金产量算计将超越105吨,接近2026年方向,进一步幽静全国黄金矿业前五的地位。”

另需关心的是,2025年,紫金矿业自2021年大畛域布局的锂板块达成零松弛,当量碳酸锂产量2.55万吨,西藏拉果措盐湖、阿根廷3Q盐湖、湖南湘源硬岩锂矿三大阵势接踵建成投产。2026年,公司谋略当量碳酸锂产量12万吨,同比增370%,将成为其涨幅最猛的家具。

此外,林泓富称,公司也会关心具备畛域适中、价钱弹性较高的珍惜小金属;在标的遴荐上,将聚焦稀缺性、稳妥畛域、与改日产业需求相契合等三大圭臬。

“多元化将成为行业龙头的发展趋势。单一矿种波动时,其他矿种可对冲风险,平滑事迹、解析现款流。”叶建军对界面新闻记者指出,除了怒放新增长弧线外,这种多元化布局中枢是为了抗周期风险,亦然为了主理新动力创新机遇,打造平衡增长的家具结构。

疑虑:收购时机合适吗?近900亿无形钞票怎么办?

“若是不断层急于通过并购达成产量方向,可能会出现对收购价钱评估不够审慎、或对整合难度臆想不足的情况,这亦然投资者后续需要重心不雅察的方面。”于耀对界面新闻称。

契约清晰:

紫金矿业收购李金阳过火一致活动东谈主所持A股股份的股价是41.36元/股,较停牌前临了往来日3月18日收盘价40.82元/股溢价1.32%。

公司拟认购赤峰黄金定向增发H股股份的价钱是30.19港元/股,约为赤峰黄金停牌前H股六十个齐全往来日平均价钱的83%,较停牌前收盘价42.08港元/股折让了28.26%。

A股往来股价比H股高了约56%。收购事宜公布后,3月23日复牌首日,赤峰黄金A股跌停、H股跌超25%,其H股股价当日盘中报收31.52港元/股,靠近增发价。

“除了大盘影响外,这笔往来中H股增发价巨大的折价空间,激勉投资者错愕性抛售。”有港股市集分析东谈主士对界面新闻记者分析。

本年2月以来,金、铜等贵金属价钱集体走弱,伦敦金现货价钱、伦敦铜(LME铜)从1月29日高点到3月23日分裂累跌21.28%、15.88%。

紫金矿业和赤峰黄金的股价均受到影响。紫金矿业股价于1月29日一度攀升至44.94元/股高位,但到3月23日股价累跌近三成;赤峰黄金A股股价在1月29日涨到51.5元/股峰值,到3月23日累计跌近22%,H股股价从1月29日49.9港元/股高位到3月23日累跌超30%。

紫金矿业默示,收购赤峰黄金,是其主理黄金价钱前期大幅飞腾后短期颤动回调的市集窗口鼓动,往来订价审慎合理。

“价钱回调提供了贫寒的‘捡漏’窗口,2025年黄金价钱大涨62.9%后,2026年3月回调约16%,标的钞票估值同步回落,企业此时动手能有用幸免‘高位接盘’,权贵裁汰弥远收购老本。”叶建军对界面新闻称。

赤峰黄金不时飞腾的矿山老本需引起关心。该公司2025年受境外矿山尤其是加纳瓦萨金矿老本上行影响,矿产金单元老本增幅较大,金矿产金总体全防守老本同比升32.52%至372.63元/克,加纳瓦萨金矿全防守老本1973好意思元/盎司,同比涨51.25%。国联民生证券指出,加纳瓦萨金矿品位裁汰类似雨季提前致老本上行,以及全体产量不足预期。

紫金矿业老本也上升。公司2025年矿产金、矿产铜、矿产锌、矿产银的单元营业老天职别同比上年增长19.34%、11.05%、13.58%、14.72%。“这主要受主力矿山品位下跌、开辟深度进步推高运载老本、新并购企业过渡期老本前置参预等身分影响。”公司财务总监吴红辉默示。

若开辟恶果或并购整合生效不睬念念等情况发生,紫金矿业不时走高的无形钞票将濒临减值压力。公司狂妄2025年12月31日无形钞票约881.67亿元,较2024年涨了28.55%。

“当今商誉虽仅6.77亿元,但无形钞票体量纷乱,推行上是‘类商誉’钞票,其减值风险比商誉更值得关心。”于耀对界面新闻指出,新并购矿山在初期相同存在老本高企、运营磨合等问题,“采矿权的账面价值基于弥远金价、铜价假定,2026年以来金价已出现超10%回调,若价钱不时低迷,这部分钞票将濒临较大的减值压力,告成冲击利润表。”

不时大额买矿,紫金矿业的“钱包”压力不小。紫金矿业本年不到三个月买矿已耗资462.58亿元,占狂妄2025年12月31日货币资金余额655.77亿元的70.54%。

财报清晰开云「中国」Kaiyun官网登录入口,紫金矿业狂妄旧年底还有99.85亿元往来性金融钞票、7.14亿元养殖金融钞票、94.37亿元应收单据及应收账款、396.13亿元存货(黄金、铜等珍惜金属或有色金属);总欠债增至2639.83亿元,其中流动欠债1294.8亿元、一年内到期的非流动欠债259.93亿元。